~諸論点と最新の話題を分析・確認する~

相続税等の財産評価に関心をお持ちの諸兄にお尋ねいたします。

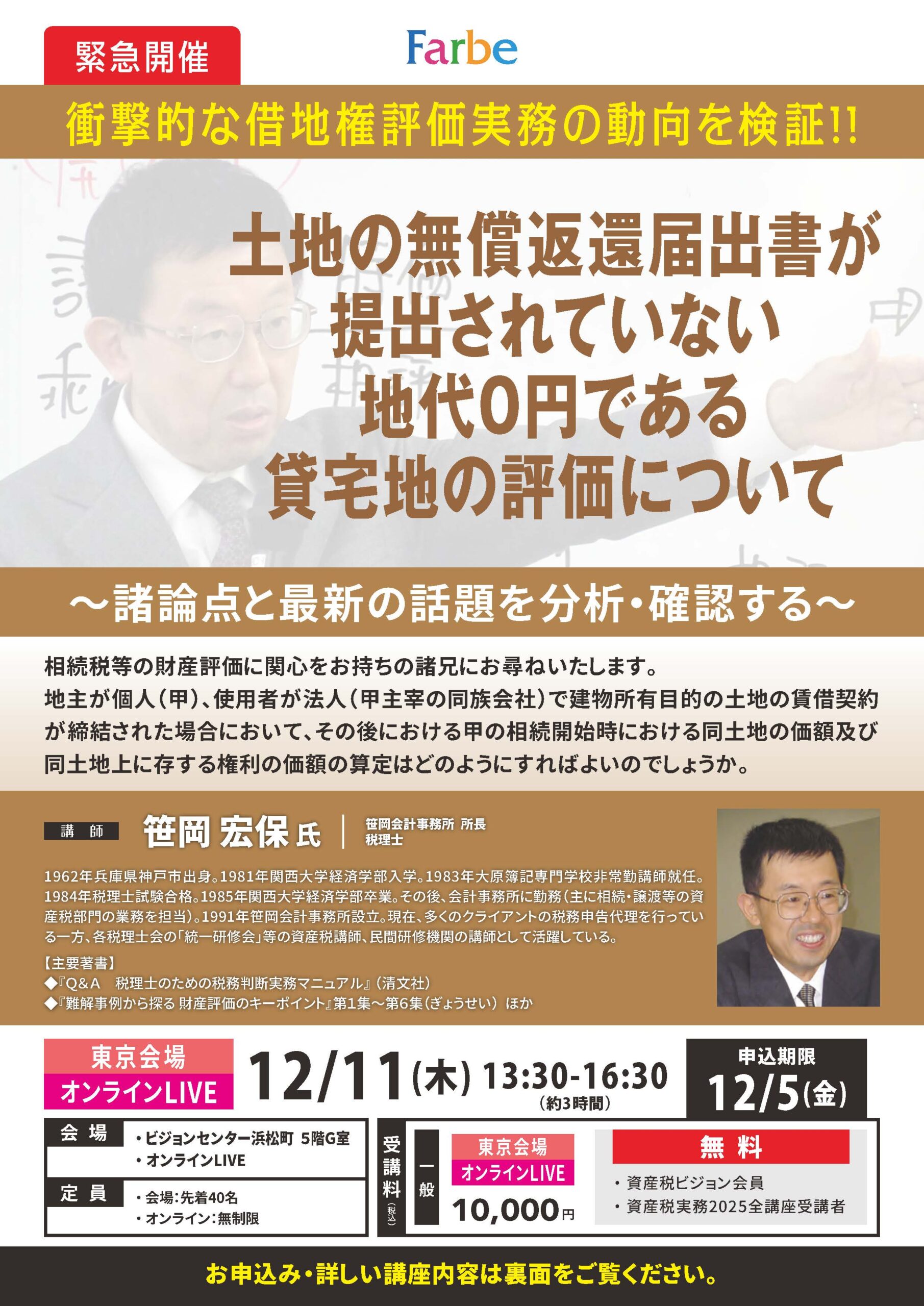

地主が個人(甲)、使用者が法人(甲主宰の同族会社)で建物所有目的の土地の賃借契約が締結された場合(条件は、下記のとおりとします)において、その後における甲の相続開始時における同土地の価額及び同土地上に存する権利の価額の算定はどのようにすればよいのでしょうか。

【土地の価額(通常の取引価額)】 150,000千円

【土地の価額(相続税評価額) 】 120,000千円

【借地権割合】 60%

【実際に採用された方法】 「土地の無償返還に関する届出書」を提出せず、地代は0円とする。

(土地所有者(甲)に係る相続開始時)

土地の賃借契約締結の20年後に土地所有者に相続開始があった。

相続開始時における土地の価額(相続税評価額は300,000千円、借地権割合は60%であるものとする。

上記の土地評価について、最新の資料も交えて、借地権評価実務の動向を講師の私見を交えて、解説いたします。

師走の御多用な折ですが、ご興味をお持ちの諸兄のご参加をお待ち申しております。

日程

2025年12月11日(木) 13:30~16:30(受付開始13:00)

【申込期限】2025年12月5日(金)

講 師

税理士

笹岡 宏保 氏

1962年兵庫県神戸市出身。1981年関西大学経済学部入学。1983年大原簿記専門学校非常勤講師就任。1984年税理士試験合格。1985年関西大学経済学部卒業。その後、会計事務所に勤務(主に相続・譲渡等の資産税部門の業務を担当)。1991年笹岡会計事務所設立。現在、多くのクライアントの税務申告代理を行っている一方、各税理士会の「統一研修会」等の資産税講師、民間研修機関の講師として活躍している。

【主要著書】

◆『<相続税・贈与税>財産評価の実務』 (清文社)

◆『Q&A 税理士のための税務判断実務マニュアル』 (清文社)

◆『詳解小規模宅地等の課税特例の実務 重要項目の整理と理解』 (清文社)

◆『これだけはおさえておきたい相続税の実務Q&A』 (清文社)

◆『難解事例から探る 財産評価のキーポイント』第1集~第6集(ぎょうせい)

◆『ケーススタディ 相続税財産評価の税務判断』(清文社)

◆『令和4年最高裁判決でこうなる!!ケーススタディ 評価通達6項の是否認ポイント』(ぎょうせい)

◆『《相続税・贈与税》貸付金債権の評価実務』(清文社)

受講料

会場受講・オンラインLIVE 10,000円

無料

・ 資産税ビジョン会員

・ 資産税実務2025全講座受講者

場 所

ビジョンセンター浜松町5階G室【地図】

東京都港区浜松町2-8-14 浜松町TSビルB1F・4F・5F・6F

TEL:03-6262-3553

・JR山手線・京浜東北線 「浜松町駅(南口-世界貿易センタービルディング南館直結出口)」 徒歩3分

・東京モノレール羽田空港線 「モノレール浜松町駅(南口-1出口)」 徒歩3分

・都営大江戸線・浅草線 「大門駅(A1出口)」 徒歩5分

定 員

会場 40名

オンラインLIVE 無制限

お申込み多数の場合は、事前に締め切らせていただきます。

また、事前入金による先着順とさせて頂きますので、予めご了承下さい。

お問い合わせ

(株)ファルベ 【TEL】03(6228)3272

このセミナーの予約は終了しました。