市街地山林の評価方法

市街化区域の山林(市街地山林)については、原則として宅地比準方式で評価します。

宅地比準方式とは、その山林が宅地であるとした場合の価額からその山林を宅地に転用する場合にかかる造成費に相当する金額を控除した金額により評価する方法をいいます。

宅地への転用が見込めない市街地山林

市街化区域の山林(市街地山林)については、原則として宅地比準方式で評価することになりますが、宅地への転用が見込めないような山林については、純山林として評価することになります。

【財産評価基本通達49の「なお」書き以降を一部抜粋】

なお、その市街地山林について宅地への転用が見込めないと認められる場合には、その山林の価額は、近隣の純山林の価額に比準して評価する。

市街地山林について、純山林として評価する場合の要件を簡潔にまとめると次の通りになります。

①急傾斜地であるために宅地造成が不可能である。(物理的観点)

②宅地比準方式の評価額が純山林としての評価額を下回る場合(経済的合理性)

物理的観点(急傾斜地)から宅地への転用が見込めない場合

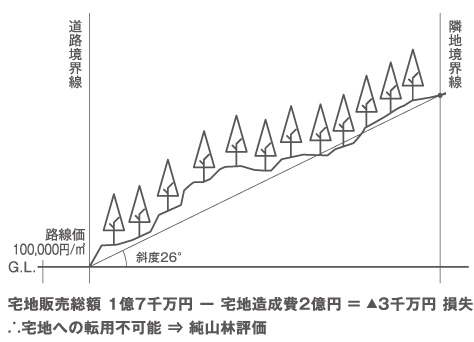

物理的観点の急傾斜地についての判断基準は、原則として傾斜度が30度以上か否かで判断します。

また、土砂災害警戒区域や土砂災害特別警戒区域、急傾斜地崩壊危険区域等に指定されている場合には、傾斜度が30度以上であるため、物理的に造成が不可能であると判断できます。

なお、平成14年6月27日の裁決事例では、傾斜度が28度の市街化農地について、宅地への転用が困難と判断されています。そのため、傾斜度が30度未満であっても純山林として評価できる可能性は否定できません。

補足ですが、この裁決事例では頂上近辺に高圧電線用鉄塔があり、これに関する地役権が設定されていますが、本件土地を畑として使用する場合には、その使用上の制約を受けないとして、これによる減価は斟酌されていません。

純山林も同様に、高圧線下であったとしても純山林として評価する場合には、高圧線下による評価減は適用できないと思われます。

経済的合理性から宅地への転用が見込めない場合

経済的合理性による宅地比準方式の評価額が純山林としての評価額を下回る場合ですが、算式で表すと下記のとおりになります。

【算式】

A(宅地比準方式の評価) < B(純山林として評価)

A=(その市街地山林が宅地である場合の1㎡当たりの価額-1㎡当たりの宅地造成費の金額)×山林の地積

B=近隣の純山林の価額に比準して評価した価額

つまり、分かりやすくいうと「宅地化して儲かるか」という視点で判断します。

宅地造成費を投下しても、宅地価額から宅地造成費を控除して純山林価額を下回るのであれば、宅地化するメリットがなく、経済的合理性に欠けることになりますので、現状維持(純山林)が良いという結論に至ることから純山林評価をすることになります。

市街地原野の場合

市街化区域の原野(市街地原野)については、原則として宅地比準方式で評価することになります。

なお、市街地原野については、宅地への転用が見込めないような場合の取扱いが財産評価基本通達では明記されていませんが、市街地山林と同様に評価することができます。

つまり、物理的観点または経済的合理性から宅地への転用が見込めないと認められる場合には、その原野の価額は、近隣の純原野の価額に比準して評価することになります。

市街化区域の純山林の評価方法

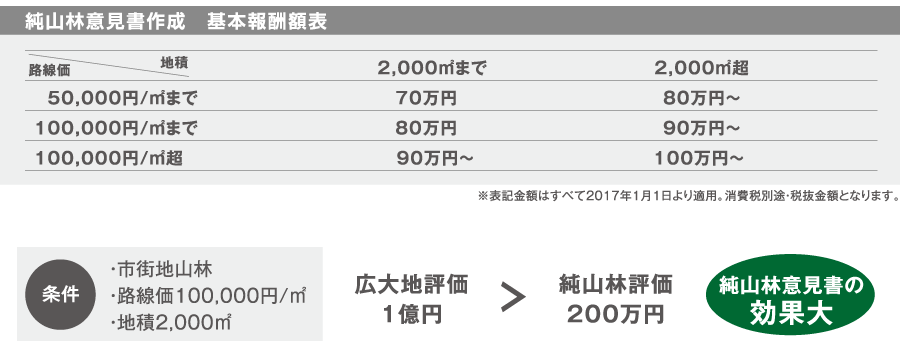

倍率地域の純山林の場合には、固定資産税評価額に倍率を乗じて評価することができますが、市街化区域の山林(つまり路線価地域の山林)について純山林評価をする場合には、近隣の純山林の価額に比準して評価します。

この近隣の純山林の価額は、評価対象地から距離的に最も近い純山林の価額を基礎に計算することになります。なお、最も近い純山林の価額は所轄税務署で教えてもらえます。市街化区域の純原野についても同様に評価します。

相続税還付の相談

市街地山林及び市街地原野について、宅地転用が見込めないものに純山林及び純原野の評価をせずに高い評価で相続税の申告をしてしまっている場合でも、亡くなってから5年10ヶ月以内であれば申告内容を修正することが可能です。払い過ぎていた分は税務署に返金してもらうことができます。

相続税の金額が適切であったか確認したい方はファルベにご相談ください。市街地山林及び市街地原野以外の項目についても適切であったか、相続税申告書の内容を無料で診断します。

共有名義の土地を相続した場合

共有名義の土地を相続した場合、共有者との関係性や今後の活用方針によって対処方法は変わります。一般的に共有状態は好ましくありません。

土地を売却しようと思っても他の共有者から反対があった場合には売却が困難になり、共有持ち分のみを売却する場合には、買主がなかなか見つからず、買主が見つかっても一般的な相場よりも安くなってしまいます。