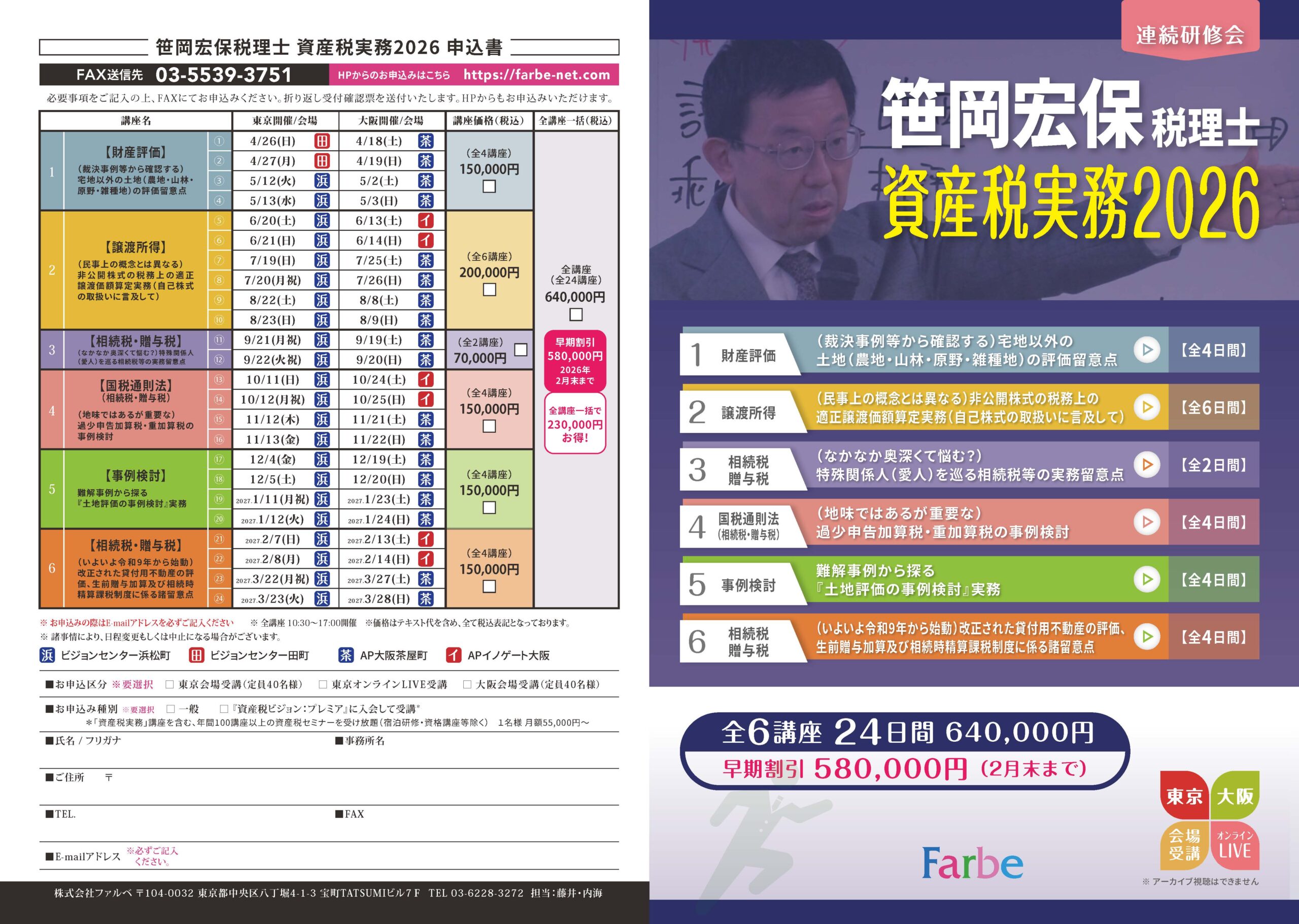

笹岡宏保税理士による『資産税実務2026』概要

スケジュール・受講料

※全講座、10:30~17:00(受付開始10:00)

講 師

税理士

笹岡 宏保 氏

1962年兵庫県神戸市出身。1981年関西大学経済学部入学。1983年大原簿記専門学校非常勤講師就任。1984年税理士試験合格。1985年関西大学経済学部卒業。その後、会計事務所に勤務(主に相続・譲渡等の資産税部門の業務を担当)。1991年笹岡会計事務所設立。現在、多くのクライアントの税務申告代理を行っている一方、各税理士会の「統一研修会」等の資産税講師、民間研修機関の講師として活躍している。

【主要著書】

『<相続税・贈与税>財産評価の実務』 清文社

『Q&A 税理士のための税務判断実務マニュアル』 清文社

『詳解 小規模宅地等の課税特例の実務 重要項目の整理と理解』 清文社

『これだけはおさえておきたい相続税の実務Q&A』 清文社

場 所

◆東京会場[浜松町]

ビジョンセンター浜松町【地図】

東京都港区浜松町2-8-14 浜松町TSビルB1F・4F・5F・6F

TEL:03-6262-3553

・JR山手線・京浜東北線 「浜松町駅(南口-世界貿易センタービルディング南館直結出口)」 徒歩3分

・東京モノレール羽田空港線 「モノレール浜松町駅(南口-1出口)」 徒歩3分

・都営大江戸線・浅草線 「大門駅(A1出口)」 徒歩5分

◆東京会場[田町]

ビジョンセンター田町【地図】

〒108-0014 東京都港区芝5-31-19

ラウンドクロス田町2F,4F,5F,6F,9F [受付:4F]

・JR山手線・京浜東北線「田町駅(三田口)」 徒歩2分

・都営浅草線・三田線「三田駅(A3出口)」 徒歩1分

◆大阪会場[茶屋町]

AP大阪茶屋町【地図】

大阪府大阪市北区茶屋町1-27ABC-MART梅田ビル8F

TEL:06-6374-1109

・JR「大阪駅」御堂筋北口

・地下鉄御堂筋線「梅田駅」北改札 より徒歩約3分(地下街経由直結)

・阪急電車「梅田駅」2F中央改札口より徒歩約1分

・地下鉄谷町線「東梅田駅」北東改札・北西改札 より徒歩約5分

◆大阪会場[大阪駅]

APイノゲート大阪【地図】

大阪府大阪市北区梅田3丁目2−123 イノゲート大阪11F

JR大阪駅「新改札口 (西口)」直結

・JR 大阪駅直上

定 員

各会場 40名

オンラインLIVE 無制限

お申込み多数の場合は、事前に締め切らせていただきます。

また、事前入金による先着順とさせて頂きますので、予めご了承下さい。

共 催

大阪開催 共催:(株)清文社 東京開催共催:(株)ぎょうせい

お問い合わせ

(株)ファルベ 【TEL】03(6228)3272

どの会場でも、すぐに満員になる人気の笹岡先生セミナーも「資産税ビジョン」会員の方は無料で受講いただけます。是非この機会にご入会ください。

【手順1】受講希望会場:東京会場受講 または オンラインLIVE受講 または 大阪会場受講 を選択(席数1)

【手順2】資産税ビジョン 会員は必ず「資産税ビジョン プレミア会員」を選択(席数1)

【手順3】ご希望のコースを選択(席数1)

【手順4】「予約する」ボタンをクリック