笹岡宏保税理士による『資産税実務2022』概要

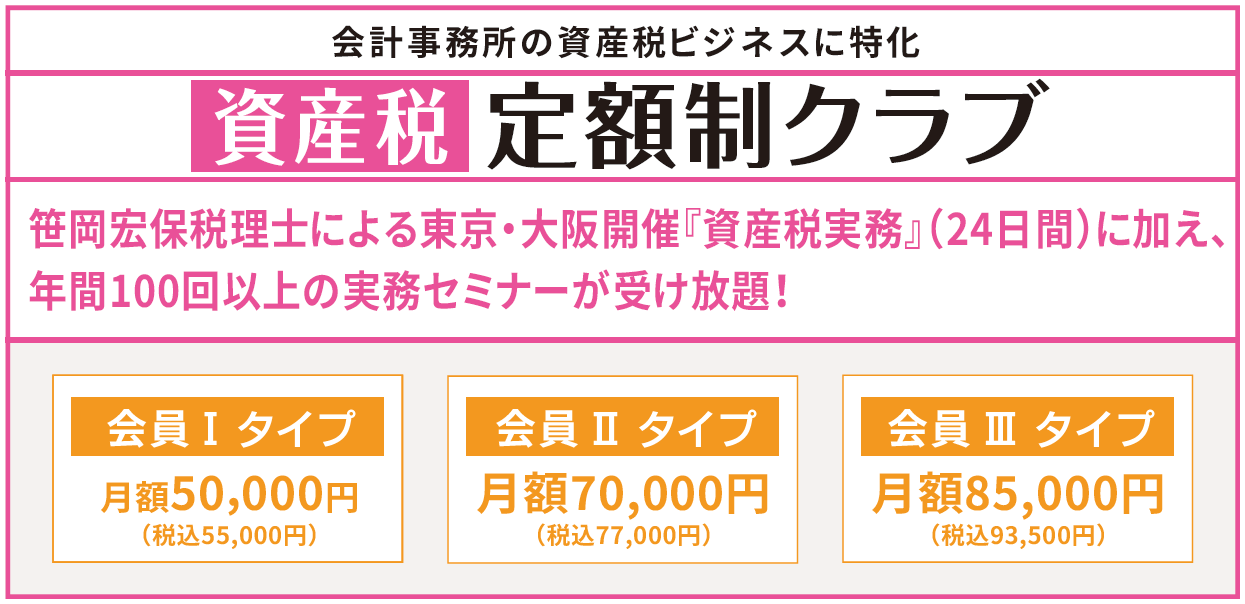

借地権・雑種地評価実務コース(全10講座):300,000円(税込)

通達や問答集を確認するだけでは理解が困難な土地評価の奥義

通達や問答集を確認するだけでは理解が困難な土地評価の奥義が深い世界を確認します。

後半の応用講座(5日間)では、『難解事例から探る財産評価のキーポイント』(第5集)(最新刊)のなかから、厳選した事例※を講師が選択し、1日につき2~3事例(今回は基礎講座で確認した借地権に係る事案を中心とします。)に絞って、事例を読むに当たって必要とされる知識の確認から始めて、最終的には当該事例から学ぶことができる実務上最重要とされる法令解釈等のポイントを習得することを目標に解説いたします。

※何例かの紹介予定事例を以下に示しておきます。(予定事例は変更されることもあります。)

1. 借地権の目的となっている土地(底地)の価額につき評価通達25(貸宅地の評価)に定める借地権価額控除方式によらない評価を行うことの可否が争点とされた各事例

(その1)土地(底地)の売買価格を時点修正した価額により評価することの可否が争点とされた事例

(その2)土地(底地)の不動産鑑定評価額により評価することの可否が争点とされた事例

(その3)国税局長の定める借地権割合を適用しないで評価することの可否が争点とされた事例

2. 借地権の価額につき、更地価格に借地権割合を乗じた価額から契約減価(土地の最有効使用を図るため堅固建物への建替承諾料を必要とすることによる減価)の額を控除して評価することの可否が争点とされた事例

3. 店舗の敷地及びその来客用駐車場として法人(土地所有者と同族関係無)に地代率6%超の地代で貸し付けられている土地の評価単位及び評価方法が争点とされた事例

4. 相続開始時における地代率が6%以上である貸宅地(無償返還届出書は未提出)の評価につき、相当地代通達を適用することの可否が争点とされ借地権の設定対価としての特別の経済的利益の意義を確認する事例

5. 評価対象地を借地権の目的とされている土地(底地)として評価することの可否が争点とされた各事例

(その1)土地の賃貸借の主たる目的が建物を所有する目的にあると認定された事例

(その2)土地の賃貸借の主たる目的が建物を所有する目的にあるとは認定されなかった事例

6. 自動車教習所コースとして貸し付けられた土地(雑種地)に係る評価上の各種論点(賃借権の区分及び課税時期における残存期間)が争点とされた事例

7. 2棟の貸家とその敷地を有する者が同一人に当該貸家を贈与して敷地は使用貸借とした場合において、その後当該敷地の所有者に相続開始があったとき(敷地は同一人が取得)の評価単位及び評価態様(貸家建付地・自用地)が争点とされた事例

応用講座 テキスト書籍

『『難解事例から探る 財産評価のキーポイント 第5集』』

出版:ぎょうせい

・書籍代は受講料に含まれています。

・書籍はコース初日に会場にてお渡し(オンラインLIVE受講の方は事前郵送)します。

ご自身でご用意していただく必要はありません。

相続・事業承継実務コース(全14講座):380,000円(税込)

全講座 10:30~17:00(受付開始10:00)

| スケジュール・ 受講料 |

|

|---|---|

| 講 師 |

笹岡会計事務所 所長 |

| 場 所 | ◆東京会場[浜松町]

ビジョンセンター浜松町【地図】東京都港区浜松町2-8-14 浜松町TSビルB1F・4F・5F・6F ビジョンセンター東京八重洲南口【地図】東京都中央区八重洲2-7-12 ヒューリック京橋ビル6F,7F ◆大阪会場[茶屋町] AP大阪茶屋町【地図】大阪府大阪市北区茶屋町1-27ABC-MART梅田ビル8F |

| 受講料 | 全6コース(全24講座): |

| 定 員 | 各会場 40名 オンラインLIVE 無制限 お申込み多数の場合は、事前に締め切らせていただきます。 また、事前入金による先着順とさせて頂きますので、予めご了承下さい。 |

| 共 催 | 大阪開催 共催:(株)清文社 東京開催共催:(株)ぎょうせい |

| お問い合わせ | (株)ファルベ 【TEL】03(6228)3272 |

「資産税定額制クラブ」なら本講座も無料で受講!

どの会場でも、すぐに満員になる人気の笹岡先生セミナーも「資産税定額制クラブ」会員の方は無料で受講いただけます。是非この機会にご入会ください。