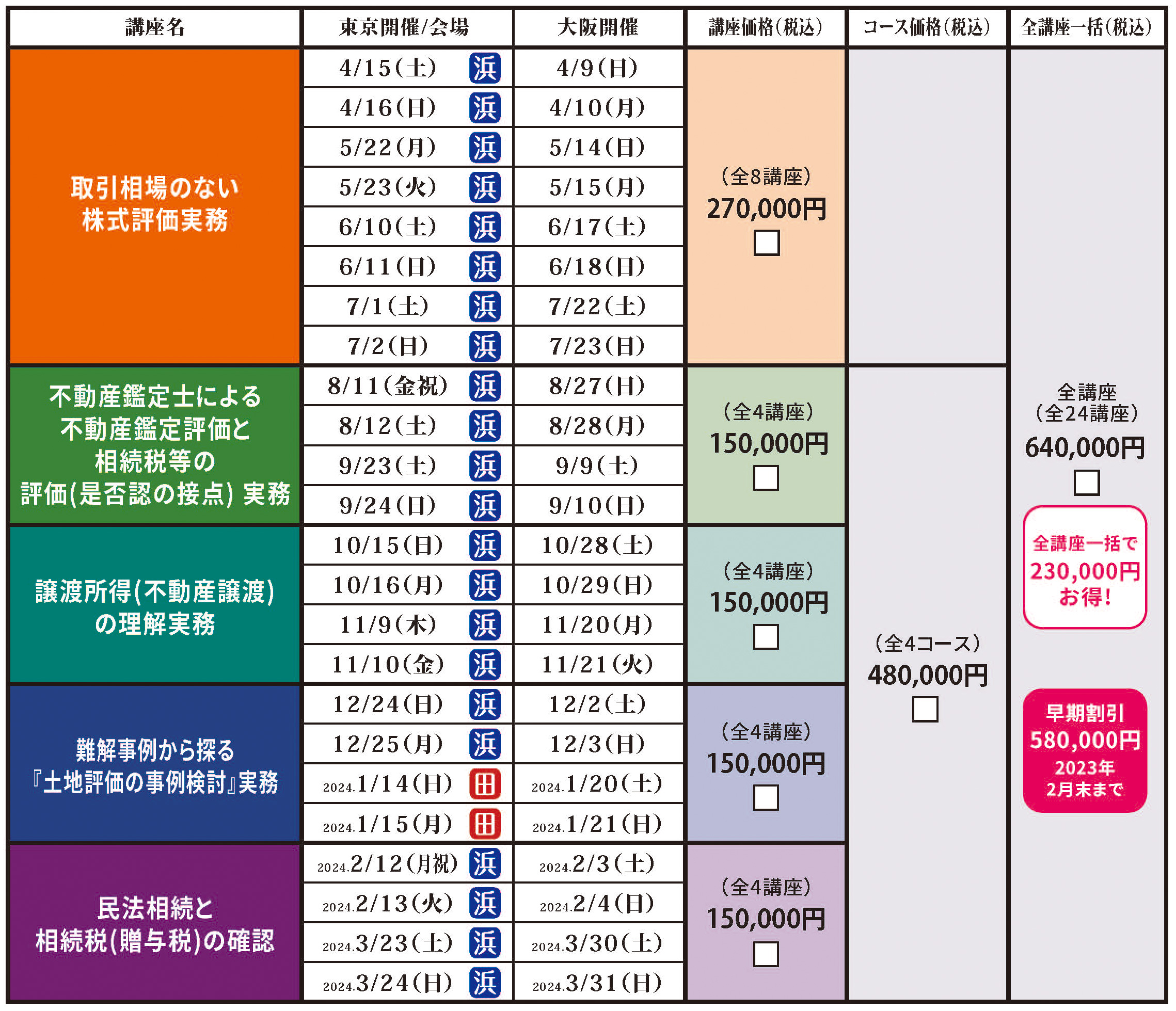

笹岡宏保税理士による『資産税実務2023』概要

スケジュール<全24日間>

※全講座、10:30~17:00(受付開始10:00)

| スケジュール・ 受講料 |

|

|---|---|

| 講 師 |

笹岡会計事務所 所長 |

| 場 所 |

◆東京会場[浜松町]ビジョンセンター浜松町【地図】東京都港区浜松町2-8-14 浜松町TSビルB1F・4F・5F・6F ★ 東京会場変更のお知らせ ★ 当初、1月のセミナーは田町会場の予定でしたが、浜松町会場へ変更となりましたのでお知らせいたします。 ◆大阪会場[茶屋町]AP大阪茶屋町【地図】大阪府大阪市北区茶屋町1-27ABC-MART梅田ビル8F |

| 定 員 | 各会場 40名 オンラインLIVE 無制限 お申込み多数の場合は、事前に締め切らせていただきます。 また、事前入金による先着順とさせて頂きますので、予めご了承下さい。 |

| 共 催 | 大阪開催 共催:(株)清文社 東京開催共催:(株)ぎょうせい |

| お問い合わせ | (株)ファルベ 【TEL】03(6228)3272 |

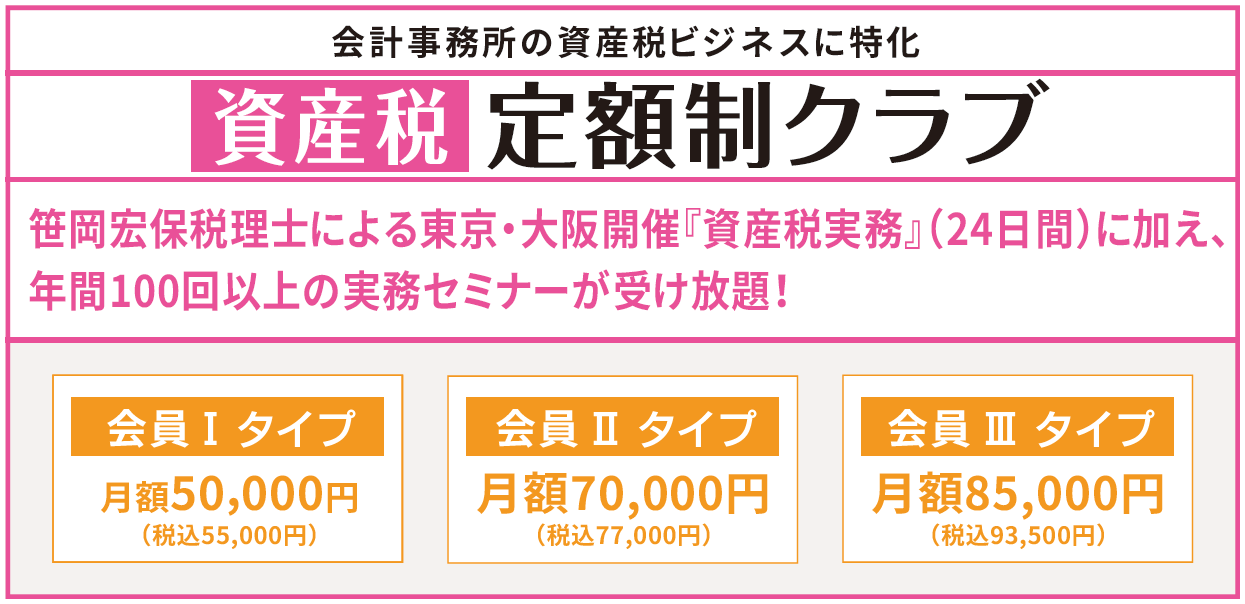

「資産税定額制クラブ」なら本講座も無料で受講!

どの会場でも、すぐに満員になる人気の笹岡先生セミナーも「資産税定額制クラブ」会員の方は無料で受講いただけます。是非この機会にご入会ください。

当ページからのお申込み手順

【手順1】受講希望会場:東京会場受講 または オンラインLIVE受講 または 大阪会場受講 を選択(席数1)

【手順2】定額制クラブ 会員は必ず「定額制クラブ 会員」を選択(席数1)

【手順3】ご希望のコースを選択(席数1)

【手順4】「予約する」ボタンをクリック

このセミナーの予約は終了しました。